こんにちは、この記事では私がここ一年以内の中で明らかに純資産の増え方が加速したと振り返って思ったものを紹介してみようという記事です。

通常はこの手のものでは、「収入を増やす」「支出を減らす」「投資をする」といった内容のものなのですが、ここではそういったものから少しズラした内容のものとなります。

タイトルに「資産」が増えたとなっていますが、ここでは直接的な資産以外にも

- 「時間が生み出せた」

- 「正しい知識が身に付いた

ことにもフォーカスしております。

一日の時間は誰もが平等に24時間と決まってますが、

この有限の時間をより有効に使えるのならば資産形成に限らず、

日常生活を過ごす上でも非常に効果的と思いませんか?

また資産に関しても、専門家までの知識ではなくても必要最低限の知識を身に付けることで、

手取りの残し方もより深く理解できたりと

自分のお金の流れが深く理解できたりとメリットが非常に大きいものです。

結論から言いますと以下の5項目が

電子家計簿を採用したこと

家計簿をつけること自体は家計の資産を残す・貯めることに対して必須級にすべきことですが、

以前までは手書き・エクセルで作っていたものを電子化したことで、

非常に大きな時間を生み出すことに成功しました。

具体的には家計簿アプリを活用したことで、

体感で 15~30時間/月くらいは時間を生み出せたイメージです。

つまりエクセルや手書きにしていたことでこれくらいの時間を使っていたことになります。

(体感です。)

家計簿アプリは現在多く存在していますが、各々に合ったもの一つを選択していれば十分です。

なお私自身の判断は重要視していたものからカウントすると

- ①自身の関係している金融口座が提携されているか?

- ②PC連携またはPC版があるのか?

- ③クレジットカード・スマホ決済連携機能があるのか?

- ④レシート読み取り機能があるのか?

いくつか家計管理アプリを試したのですが、

上記4項目から自分に合った無料版の家計簿アプリを採用しました。

現時点でも特に不便を感じていませんので、継続する予定です。

無料家計簿アプリMoneytreeを実際に利用してみて感じたメリット・デメリット

無料家計簿アプリZaimを実際に利用してみて感じたメリット・デメリット

無料家計簿アプリマネーフォワードMEを実際に利用してみて感じているメリット・デメリット

電子決済の頻度を大幅に上げたこと

現金払いだった部分の買い物からクレジットを主とした電子決済の頻度を大幅に上げたことです。

これは電子決済にした方がポイント分が付与されていくからです。

これによって得られた効果が

- ①家計支出が大幅カットできた

- ②余分な手数料のカットと時間の捻出できた

という効果が出ていました。

まず1つ目の支出カットについてです。

これはどのクレジット・電子決済を利用したかにもよりますが、

電子決済にすることによって、数%分(私の場合は1~4%)のポイントが還元されます。

この付与されたポイントは、通常1ポイント1円として利用できるのですが、

電子決済の環境が整っていない店舗以外では極力電子決済を利用することを約1年程続けた結果

12,000円程のポイントが電子決済にしただけで付与されていました。

この溜まったポイント分を、他の買い物やオンラインショップに充てることで

純粋に支出カットにも繋がります。

現金払いにしていれば、これらのポイントの付与もなかったです。

2つ目の余計な手数料を支払うことがなくなったことについて、

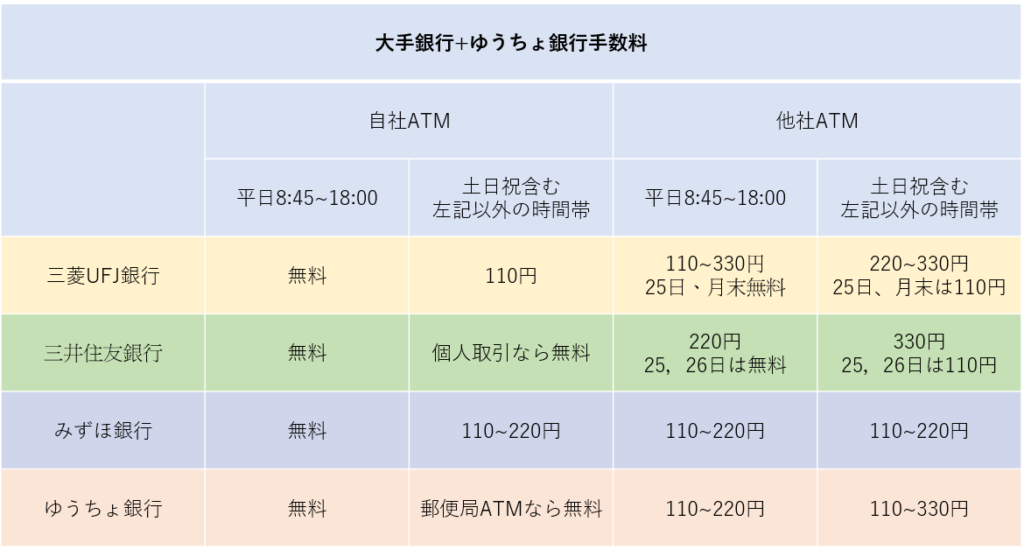

まずは代表的な大手銀行の手数料のおおまかな簡易表を下に出しますが、

手数料自体は数百円程度ですが、何度もこれを支払っているとまとまった支出となってしまいます。

これを避ける為に手数料の掛からない時間を狙おうと思うと

わざわざそこまで歩く時間とATM前で並ぶ時間もあり、

自分の時間もその分大きく失うことになっていました。

外で現金払いの頻度を少なくするということは、現金を銀行ATMから引き出すという行動も少なくなる

ということなので、自分の時間も増やせてなおかつ余計な手数料も支払うこともなくなりました。

水筒の有効利用したこと

近所のちょっとした買い物以外では、水筒も持ち込むことが多くなりました。

これ自体は3~4か月前からと短い期間ですが、

これによってコンビニ・ショップ・自動販売機による出費が劇的に減ったことです。

日常の中で喉が渇いたと感じることは多々ありますが、その度に飲料水を嵩みま買っていたら出費が非常に嵩みます。

仕事のある日も含めると1か月に通常22~27日くらいは外出しています。

そして飲料水もペットボトル・缶等ありますが、1回に付き100~150円くらいにはなるので、

1か月あたり2,500~4,000円くらいは使っていたことになります。

今まではこれを一年中続けていたので、水筒を持ち込むようになって大きな出費がなくなりました。

この習慣自体は日が浅いので、年間の支出削減額はまだわかりませんが、

普通に数万円は抑えられているとは思います。

目的のないコンビニには立ち寄らなくなったこと

基本的にコンビニでないと買えない必需品商品はないこと、スーパーとかよりも単価が高いです。

更にコンビニには購買意欲を掻き立てる誘惑がとにかく多いです。

例えば新作スイーツ・飲み物等がそうです。

値段そのものも数百円程度なので、ついいろいろ買ってしまうこともあります。

しかもコンビニ自体は全国どこでもある上に便利なので、習慣化してしまいやすいです。

こうなってしまうと、自分ではあまり出費していないつもりになっていたとしても

家計に掛かる負担は割と大きいです。

なのでこういった誘惑や家計に掛かるダメージを考えるとなるべく近づかないように習慣化したら

出費は大幅に減りました。

勿論、周囲にコンビニしかないとかの何か緊急の用事でコンビニによる必要がある場合等では

普通に利用しますが、その時でさえも必要な用事の商品・サービス以外には目も掛けなくなりました。

この習慣が身に付いたことで、1か月あたり数千円の出費はなくなったのではないかと思いますし、

コンビニに寄るという時間も他に有効利用できるようになりました。

簿記(3級レベル)を学んだこと

最後に紹介するのは簿記を学んだことです。

簿記と家計管理がどのように関係するかわからないという人も多いのではないかと思います。

しかし、大いに関係あります!!

簿記とは簡単にいうと財務諸表を作る技術ではないかと思います。

財務諸表とは、

①貸借対照表:どのくらいの資産や負債があるかを一覧できる成績表

②損益計算書:どのくらい稼げて、どのくらい利益が出たかがわかる成績表

なのですが、これらは主に企業が使用するものと思われてます。しかし、

家計管理にも応用できます。

家計管理という観点で見ると3級レベルで十分です。

簿記を学ぶことで家計の流れが良く理解できるようになり、上手く支出を減らせます。

他にも住宅コストの削減、よりよい転職先を探しやすくなる等他大多数といったメリットありますが、

簿記を学んだことによるデメリットは全く感じません。

3級レベルなら100~200時間・1~3か月くらいの学習時間で独学でも十分合格レベルに達します。

たったこれだけの時間で家計・資産管理に役立つ一生モノの知識が身に付くのなら

やらない理由はないと感じました。

まとめ

今回、私がここ一年以内にやり始めた習慣の中で明らかに純資産の増え方が加速したと思ったものを

主観満載で紹介してみました。それらの内容が

- ①電子家計簿を採用したこと

- ②電子決済を多用したこと

- ③水筒を多用したこと

- ④目的のないコンビニへと立ち寄らなくなったこと

- ⑤簿記3級レベルを学んだこと

でした。

これらは純粋に支出がカットできただけでなく、

余計な時間も無くなってその分他に時間を使えるようになったことや、

一生モノの正しい知識を得られた等

家計管理において間接的な要素も含んだ内容になっていましたが、

上記内容の習慣のうち一つでも取り入れることで確実に貯蓄が溜まっていく方向に進むと思います。

是非とも少しでも参考になればいいなと思います。

コメントを残す